Bereits ein halbes Jahr nach dem Nein zum letzten CO2-Gesetz gab Umweltministerin Simonetta Sommaruga bekannt, dass ein neuer Vorschlag für die Vernehmlassung bereit sei. Das heisst, bis am 4. April 2022 können die Kantone, Gemeinden und Städte, die politischen Parteien, aber auch Dachverbände aus der Wirtschaft wie economiesuisse oder Umweltschutzorganisationen wie der WWF den neuen Entwurf kommentieren und Änderungsvorschläge anbringen.

Auch wir haben den Gesetzesentwurf und den erläuternden Bericht dazu gelesen. In diesem Beitrag erklären wir, was sich im Vergleich zum aktuellen, aber auch zum im Sommer 2021 abgelehnten CO2-Gesetz ändern würde und ordnen die Neuerungen ein.

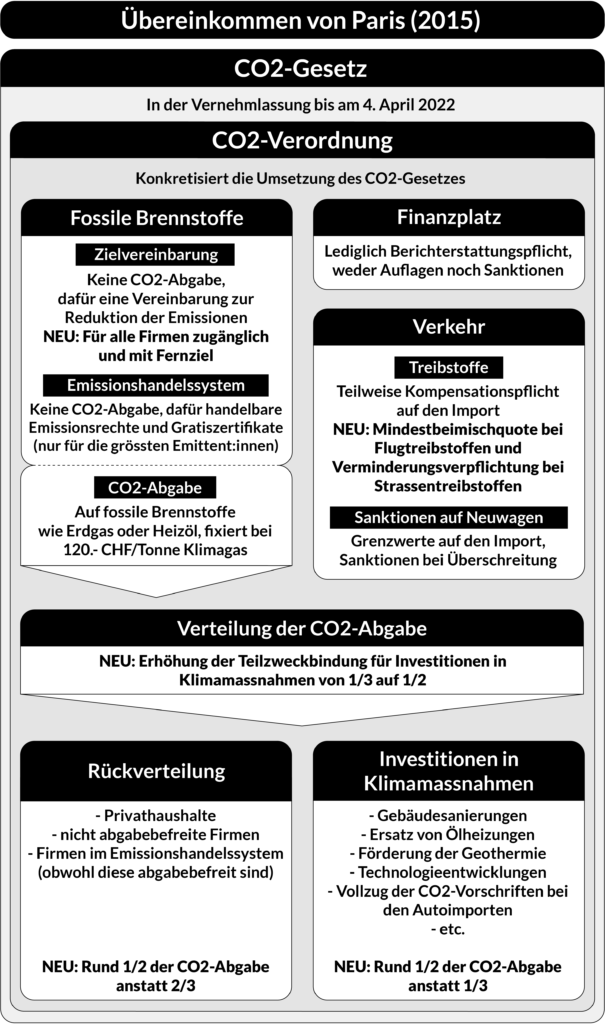

Zusammenfassend lässt sich sagen: Es gibt keine Flugticketabgabe, der Finanzplatz wird weiterhin nicht reguliert und die CO2-Abgabe auf 120.- CHF pro Tonne Klimagase fixiert. Für Industrie und Gewerbe gibt es zwar kleine Verschärfungen. Aber genauso wie das im Sommer abgelehnte Gesetz verlangt auch dieser Entwurf den Firmen mit den grössten CO2-Emissionen weniger ab als KMUs und Privathaushalten. Die privaten Haushalte werden nicht nur mehr zahlen, sondern auch weniger zurückerhalten.

Damit ihr die Übersicht nicht verliert – Hier die geplante Schweizer Klimagesetzgebung auf einen Blick (oder vielleicht auf zwei):

1. Keine Regeln für den Finanzplatz

... zweiten Artikel steht, dass die Finanzmittelflüsse mit den Klimazielen in Einklang gebracht werden sollen.

Obwohl auch Schweizer Banken durch ihre Investitionen riesige Mengen an Klimagasen verantworten, sieht der aktuelle Gesetzesentwurf für den Finanzmarkt bis 2030 lediglich eine Überprüfung und Berichterstattung der „klimabedingten finanziellen Risiken” vor (Art. 40d). So wie es aussieht, wird der Schweizer Finanzplatz auch in knapp zehn Jahren noch sanktionsfrei in klimaschädliche Kohlekraftwerke oder Erdölbohrungen investieren können. Das ist kaum mit der Ratifikation des Pariser Klimaabkommens zu vereinbaren.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Der Finanzplatz kommt nicht vor | Lediglich Berichterstattungs-pflicht, keine Auflagen, Regeln oder Sanktionen (Art. 243) | Lediglich Berichterstattungs-pflicht, keine Auflagen, Regeln oder Sanktionen (Art. 40d) |

| Aktuell geltendes CO2-Gesetz |

| Der Finanzplatz kommt nicht vor. |

| Abgelehntes CO2-Gesetz |

| Lediglich Berichterstattungspflicht, keine Auflagen, Regeln oder Sanktionen (Art. 243). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Lediglich Berichterstattungspflicht, keine Auflagen, Regeln oder Sanktionen (Art. 40d). |

2. Schweizer Emissionen im Ausland werden offiziell ignoriert

... 5.5 Tonnen pro Person und Jahr. Aber: Die Schweiz importiert Gemüse, Kleider, Handys und vieles mehr aus dem Ausland. Und auch dort rauchen die Schornsteine. Die Emissionen, die für uns im Ausland ausgestossen werden, sind weder in den 5.5 Tonnen noch in den Emissionsreduktionszielen über das Pariser Abkommen eingerechnet. Zählt man die importierten Emissionen dazu, emittiert die Schweiz 14 Tonnen pro Person und Jahr.

Es gäbe also auch im Ausland einige Tonnen zu reduzieren, die auf unsere Kappe gehen. Zwar will die Schweiz im Ausland in Reduktionsprojekte investieren, die dabei erzielten CO2-Einsparnisse sollen aber dem inländischen Reduktionsziel, also den 5.5 Tonnen, angerechnet werden.

Die Schweiz wäre aus ethischer Sicht dazu verpflichtet, ihre hohen Auslandsemissionen zu reduzieren, ohne sich die Reduktionsleistungen im Inland anzurechnen. Immerhin fallen fast zwei Drittel unserer Emissionen im Ausland an.

Das abgelehnte CO2-Gesetz hätte einen solchen Mechanismus beinhaltet. Im Art. 3, Abs. 3 stand: „Emissionsverminderungen im Ausland, die nicht an das Ziel nach Absatz 1 [also an die inländischen Verminderungsziele] angerechnet werden [...], sollen möglichst den von der Schweiz im Ausland mitverursachten Emissionen entsprechen.”

Im Gesetz, das jetzt in der Vernehmlassung ist, befindet sich kein vergleichbarer Mechanismus mehr, lässt uns das BAFU auf Anfrage wissen.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Keine Regelung für die von der Schweiz im Ausland verursachten Emissionen. | Emissionsverminderungen im Ausland, die nicht den nach dem Pariser Abkommen verlangten Reduktionen angerechnet werden können, sollen möglichst den von der Schweiz im Ausland mitverursachten Emissionen entsprechen. (Art. 3, Abs. 3). | Keine Regelung für die von der Schweiz im Ausland verursachten Emissionen. |

| Aktuell geltendes CO2-Gesetz |

| Keine Regelung für die von der Schweiz im Ausland verursachten Emissionen. |

| Abgelehntes CO2-Gesetz |

| Emissionsverminderungen im Ausland, die nicht den nach dem Pariser Abkommen verlangten Reduktionen angerechnet werden können, sollen möglichst den von der Schweiz im Ausland mitverursachten Emissionen entsprechen (Art. 3, Abs. 3). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Keine Regelung für die von der Schweiz im Ausland verursachten Emissionen. |

3. Die CO2-Abgabe bleibt fix bei 120.- Franken pro Tonne Klimagase

... die CO2-Abgabe. Seit Januar 2021 beträgt die CO2-Abgabe auf Brennstoffe 120.- CHF pro Tonne ausgestossene Klimagase. Mit dem Gesetz, dass letzten Sommer abgelehnt wurde, wäre diese Abgabe je nach Erreichen der selbstgesteckten Emissionsziele kontinuierlich angestiegen bis auf maximal 210.- CHF im Jahr 2030. Im aktuellen Gesetzesvorschlag wird die CO2-Abgabe bei 120.- CHF pro Tonne Klimagase fixiert.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Schrittweise Erhöhungen auf maximal 120.- CHF bis 2022 (aktuell geltende CO2-Verordnung, Art. 94) | Schrittweise Erhöhungen auf maximal 210.- CHF bis 2030 (CO2-Verordnung zum verworfenen Gesetz, Art. 122) | Die CO2-Abgabe bleibt bei 120.- Franken pro Tonne Klimaemissionen aus fossilen Brennstoffen. |

| Aktuell geltendes CO2-Gesetz |

| Schrittweise Erhöhungen auf maximal 120.- CHF bis 2022 (aktuell geltende CO2-Verordnung, Art. 94). |

| Abgelehntes CO2-Gesetz |

| Schrittweise Erhöhungen auf maximal 210.- CHF bis 2030 (CO2-Verordnung zum verworfenen Gesetz, Art. 122). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Die CO2-Abgabe bleibt bei 120.- CHF pro Tonne Klimaemissionen aus fossilen Brennstoffen. |

Serie zum neusten Entwurf des CO2-Gesetzes:

- Teil 1: Das würde sich ändern

- Teil 2: Lücken und Beschönigungen in der Bundeskommunikation (folgt)

- Teil 3: Die Grossen zahlen zu wenig (folgt)

Dieser Artikel ist der erste Teil einer Serie zum neusten CO2-Gesetzesentwurf. Der zweite Teil liefert ein Best-of der bundesrätlichen Klima-Wortakrobatik und was damit gemeint ist (folgt noch). Im dritten Teil erklärt unsere Redaktorin, wieso sie der Meinung ist, dass auch mit dem neusten Vorschlag für ein CO2-Gesetz die Last der Klimakrise nicht gleichmässig verteilt wird (folgt noch).

4. Mehr Firmen kriegen CO2-Privilegien

... nicht alle Firmen diese Abgabe. Mittels einer sogenannten „Zielvereinbarung mit Verminderungspflicht“ mit dem Bund müssen Firmen gewisser Branchen keine CO2-Abgabe bezahlen, wenn sie ihre Emissionen reduzieren – auch nicht auf die Emissionen, die nach den versprochenen Reduktionsmassnahmen übrigbleiben.

Zuständig für die Umsetzung der CO2-Abgabebefreiung sind gleich zwei Bundesämter: das Bundesamt für Umwelt (BAFU) und das Bundesamt für Energie (BFE). In ihrem Auftrag untersuchte das unabhängige Beratungsbüro Ecoplan 2016 das Instrument der Verminderungspflicht. Das Beratungsbüro kommt zu folgendem Schluss: „Wir schätzen die Zielsetzungen im Durchschnitt als wenig ambitioniert ein.“

Wie viel die abgabebefreiten Firmen konkret reduzieren müssen, kann weder für das aktuell geltende noch für das neue Gesetz einheitlich gesagt werden, da die Reduktionsverpflichtungen von Firma zu Firma anders aussehen. Das momentan geltende CO2-Übergangsgesetz gibt aber einen Einblick in die zu erwartende Grössenordnung: Um die Übergangsbestimmungen einfach zu halten, wurde für die Jahre 2022 bis 2024 ein einheitlicher Reduktionspfad von 2 % pro Jahr festgelegt.

Will heissen: Indem die Firmen ihre Emissionen um 2 % reduzieren, sparen sie sich 120.- Franken CO2-Abgabe pro Tonne für die restlichen 98 % der Emissionen. Und dieser Deal soll mit dem neuen Gesetz nun allen Firmen offenstehen (Art 31). Private Haushalte haben hingegen keine Wahl: Sie zahlen auf jede Tonne Heizemissionen 120.- Franken.

Das finden nicht alle gut: Sowohl die Ecoplan-Autor:innen wie auch die Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung (OECD) empfehlen im „Interesse der Effizienz der CO2-Abgabe” die Befreiungsmöglichkeiten einzuschränken bzw. nicht weiter auszudehnen“ (Seite 145; das Lamm berichtete).

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Abgabebefreiung nur für Branchen möglich, die im Anhang 7 aufgelistet sind. Dabei handelt es sich um emissionsintensive Unternehmen, die im internationalen Wettbewerb stehen (aktuell geltenden CO2-Verordnung, Art. 66). | Abgabebefreiung für alle Firmen zugänglich (CO2-Verordnung zum verworfenen Gesetz, Art 85). Eine vom Bund in Auftrag gegebene Analyse rät zum Gegenteil (Ecoplan-Bericht, Seite 145). | Abgabebefreiung für alle Firmen zugänglich (Art 31). Eine vom Bund in Auftrag gegebene Analyse rät zum Gegenteil (Ecoplan-Bericht, Seite 145). Einnahmen über die CO2-Abgabe werden dadurch voraussichtlich sinken. |

| Aktuell geltendes CO2-Gesetz |

| Abgabebefreiung nur für Branchen möglich, die im Anhang 7 aufgelistet sind. Dabei handelt es sich um emissionsintensive Unternehmen, die im internationalen Wettbewerb stehen (aktuell geltende CO2-Verordnung, Art. 66). |

| Abgelehntes CO2-Gesetz |

| Abgabebefreiung für alle Firmen zugänglich (CO2-Verordnung zum verworfenen Gesetz, Art 85). Eine vom Bund in Auftrag gegebene Analyse rät zum Gegenteil (Ecoplan-Bericht, Seite 145). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Abgabebefreiung für alle Firmen zugänglich (Art 31). Eine vom Bund in Auftrag gegebene Analyse rät zum Gegenteil (Ecoplan-Bericht, Seite 145). Einnahmen über die CO2-Abgabe werden dadurch voraussichtlich sinken. |

5. Fernziel für Firmen mit Verminderungspflicht

... mit dem Bund ein wenig mehr Biss geben: Die befreiten Firmen müssten neu aufzeigen, wie sie bis 2040 aus der Nutzung von fossilen Brennstoffen (Erdöl, Gas oder Kohle) für die Energiegewinnung aussteigen. Was die Ambitionen dieser Neuerung jedoch wieder etwas relativiert: Die Firmen dürften weiterhin fossile Treibstoffe wie Benzin oder Diesel verwenden oder Plastik für die Herstellung ihrer Produkte einsetzen (Art 31c).

Für den Fall, dass die abgabebefreiten Firmen 2040 dieses Ziel nicht erreichen, steht im erläuternden Bericht Folgendes: „Werden nach 2040 im Einzelfall dennoch fossile Brennstoffe eingesetzt […], wird die CO2-Abgabe geschuldet (Seite 25).” Auf die Frage, wie dies für Firmen umgesetzt werden soll, die bereits früher aus dem Verminderungsvertrag aussteigen, will das BAFU auf Anfrage keine Stellung beziehen.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Kein Fernziel für abgabebefreite Firmen mit einer Verminderungspflicht. | Kein Fernziel für abgabebefreite Firmen mit einer Verminderungspflicht. | Die Firmen müssen dem Bund glaubhaft darlegen, wie sie bis spätestens Ende 2040 keine Treibhausgasemissionen aus der energetischen Nutzung fossiler Brennstoffe mehr verursachen (Art 31c). |

| Aktuell geltendes CO2-Gesetz |

| Kein Fernziel für abgabebefreite Firmen mit einer Verminderungspflicht. |

| Abgelehntes CO2-Gesetz |

| Kein Fernziel für abgabebefreite Firmen mit einer Verminderungspflicht. |

| Neues CO2-Gesetz in der Vernehmlassung |

| Die Firmen müssen dem Bund glaubhaft darlegen, wie sie bis spätestens Ende 2040 keine Treibhausgasemissionen aus der energetischen Nutzung fossiler Brennstoffe mehr verursachen (Art 31c). |

6. Rückverteilungsprivileg der abgabebefreiten Firmen wird zum Teil abgeschafft

... lediglich wie eine Steuer ein, sondern verteilt es gleichmässig an Bevölkerung und Wirtschaft zurück – zumindest teilweise. Die Idee: Wer heute schon klimafreundlich lebt oder wirtschaftet, profitiert schlussendlich von den Rückzahlungen, die dann sogar höher sein können als das, was man für das Verbrennen von Erdgas und Erdöl in Form von CO2-Abgaben bezahlen musste.

Laut dem aktuellen Gesetzesvorschlag sind Firmen, die wegen einer Verminderungspflicht mit dem Bund nie eine CO2-Abgabe einbezahlt haben, neu von dieser Rückerstattung ausgenommen (Art. 36). Was selbstverständlich klingt, ist heute nicht so. Seit 2013 und noch bis mindestens 2024 können auch die abgabebefreiten Firmen bei der Rückverteilung der CO2-Abgabe die hohle Hand machen.

Diese Anpassung des neuen CO2-Gesetzes hatte die Eidgenössische Finanzkontrolle (EFK) bereits 2017 im Blick: „Die EFK empfiehlt dem BAFU eine Gesetzesänderung vorzuschlagen, die die Rückverteilung an abgabebefreite Firmen künftig ausschliesst (Seite 4).” Das hat das BAFU nun umgesetzt – jedoch nur zum Teil.

Denn es gibt noch eine weitere Kategorie von abgabebefreiten Firmen: diejenigen, die ihre Klimagasemissionen im Rahmen des Emissionshandelssystems (EHS) abrechnen. Hierbei handelt es sich um die rund 100 grössten Emittent:innen von Klimagasen in der Schweiz.

Wer nun denkt, diese Grossemittent:innen werden über das EHS zu mehr Klimaschutz verpflichtet, liegt weit daneben. Das Gegenteil ist der Fall: Anstatt pro Emissionstonne 120.- Franken CO2-Abgabe zu bezahlen, müssen diese Firmen dem Bund CO2-Zertifikate abgeben. Einen Grossteil der Zertifikate erhalten die Firmen jedoch gratis vom BAFU. Und was sie zusätzlich kaufen müssen, kostet sie momentan rund 85 Euro pro Tonne CO2.

Zudem: Anders als bei den Firmen, die wegen einer Zielvereinbarung abgabebefreit sind, sollen die EHS-Firmen auch in Zukunft Geld aus dem Rückverteilungstopf der CO2-Abgabe erhalten, ohne dass sie je etwas in diesen Topf einbezahlt haben. Die offizielle Begründung dafür: „EHS-Firmen sind zur Teilnahme verpflichtet und haben keine Wahl. Deswegen will das Parlament, dass sie eine Rückverteilung erhalten.”

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Alle abgabebefreiten Firmen profitieren von der Rückverteilung: sowohl solche mit einer Zielvereinbarung wie auch die EHS-Firmen. | Abgabebefreite Firmen mit einer Zielvereinbarung erhalten keine Rückverteilungen mehr. EHS-Firmen erhalten weiterhin Rückverteilungen aus dem CO2-Abgabetopf (Art. 60) | Abgabebefreite Firmen mit einer Zielvereinbarung erhalten keine Rückverteilungen mehr. EHS-Firmen erhalten weiterhin Rückverteilungen aus dem CO2-Abgabetopf (Art. 36). |

| Aktuell geltendes CO2-Gesetz |

| Alle abgabebefreiten Firmen profitieren von der Rückverteilung: sowohl solche mit einer Zielvereinbarung wie auch die EHS-Firmen. |

| Abgelehntes CO2-Gesetz |

| Abgabebefreite Firmen mit einer Zielvereinbarung erhalten keine Rückverteilungen mehr. EHS-Firmen erhalten weiterhin Rückverteilungen aus dem CO2-Abgabetopf (Art. 60). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Abgabebefreite Firmen mit einer Zielvereinbarung erhalten keine Rückverteilungen mehr. EHS-Firmen erhalten weiterhin Rückverteilungen aus dem CO2-Abgabetopf (Art. 36). |

7. EHS-Firmen: CSS und negative Emissionen sind neu anrechenbar

... und Speicherungen (Carbon Capture and Storage, CCS) innerhalb des Emissionshandelssystems anrechnen lassen können (erläuternder Bericht, Seite 23). Ein solcher Mechanismus ist laut dem erläuternden Bericht auch im europäischen Emissionshandelssystem (EU-EHS) geplant, mit welchem die Schweiz seit 2020 verknüpft ist.

Mit dem neuen CO2-Gesetz könnten sich die EHS-Firmen in Zukunft zudem auch sogenannte negative Emissionen anrechnen lassen. Dabei geht es um Abscheidung und Speicherung von biogenen CO2-Emissionen – also zum Beispiel Emissionen aus dem Verbrennen von Holz. Die Europäische Kommission hat sich jedoch schon mehrmals gegen eine Anrechnung von negativen Emissionen innerhalb des EHS ausgesprochen.

Die Schweizer EHS-Firmen würden deshalb zwar „Gutschriften” für negative Emissionen erhalten, aber um die Spielregeln des europäischen EHS nicht zu verletzen, dürften sie diese nicht im EHS einsetzen. Die Schweizer EHS-Firmen könnten die Gutschriften aber als Kompensationszertifikate anderweitig verkaufen.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| CCS und negative Emissionen kommen nicht vor. | CCS und negative Emissionen kommen nicht vor. | Neu sollen Reduktionen via CCS innerhalb des EHS anrechenbar sein. Für negative Emissionen soll es Kompensationszertifikate geben, die ausserhalb des EHS verkauft werden können. |

| Aktuell geltendes CO2-Gesetz |

| CCS und negative Emissionen kommen nicht vor. |

| Abgelehntes CO2-Gesetz |

| CCS und negative Emissionen kommen nicht vor. |

| Neues CO2-Gesetz in der Vernehmlassung |

| Neu sollen Reduktionen via CCS innerhalb des EHS anrechenbar sein. Für negative Emissionen soll es Kompensationszertifikate geben, die ausserhalb des EHS verkauft werden können. |

8. Es wird weniger Geld an die Bevölkerung zurückverteilt

... und die Wirtschaft zurückverteilt. Bis anhin machte der zurückverteilte Teil etwa zwei Drittel aus, während ein Drittel im Sinne einer Teilzweckbindung vom Bund für Klimamassnahmen ausgegeben wurde.

Im neuen CO2-Gesetz soll diese Teilzweckbindung auf etwa die Hälfte der Einnahmen aus der CO2-Abgabe erhöht werden (Art. 33a), während nur noch knapp die Hälfte anstatt wie bis anhin rund zwei Drittel zurückverteilt wird. Damit soll genügend Geld für Gebäudesanierungen, den Ersatz von Ölheizungen oder die Förderung der Geothermie zur Verfügung stehen, so begründet Umweltministerin Sommaruga diese Anpassung an der Pressekonferenz.

Betrachtet man die Erhöhung der Teilzweckbindung jedoch zusammen mit der Ausweitung der CO2-Abgabebefreiung für die Firmen, klingt diese Begründung wenig konsistent. Denn die Ausweitung der CO2-Abgabebefreiung wird zu tieferen Einnahmen über die CO2-Abgabe führen und damit zu weniger Geld für die Finanzierung von Klimamassnahmen.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Rund 1/3 der Einnahmen über die CO2-Abgabe fliesst über eine Teilzweckbindung in Klimamassnahmen. Die anderen 2/3 werden an Bevölkerung und Wirtschaft zurückverteilt (Art. 34). Dadurch stehen maximal 450 Mio. Franken pro Jahr für Klimamassnahmen zur Verfügung. | Rund 1/3 der Einnahmen über die CO2-Abgabe (aber max. 450 Mio. Franken) und rund 1/2 der damals vorgesehenen Flugticketabgabe, die schätzungsweise zwischen 500 und 1300 Millionen eingespielt hätte, wären über eine Teilzweckbindung für Klimamassnahmen eingesetzt worden (Klimafonds, Art. 53). Den Rest der Einnahmen hätte man zurückverteilt. Gesamthaft wären schätzungsweise zwischen 700 und 1100 Millionen zur Verfügung gestanden. | Die Teilzweckbindung soll erhöht werden. Neu soll rund 1/2 der Einnahmen über die CO2-Abgabe in Klimamassnahmen fliessen. Dementsprechend wird nur noch ½ zurückverteilt anstatt wie bisher 2/3 (Art. 33a). Dadurch soll über die CO2-Abgabe pro Jahr rund 525 Mio. zur Verfügung stehen für Klimamassnahmen (erläuternder Bericht, Seite 51). |

| Aktuell geltendes CO2-Gesetz |

| Rund 1/3 der Einnahmen über die CO2-Abgabe fliesst über eine Teilzweckbindung in Klimamassnahmen. Die anderen 2/3 werden an Bevölkerung und Wirtschaft zurückverteilt (Art. 34). Dadurch stehen maximal 450 Millionen Franken pro Jahr für Klimamassnahmen zur Verfügung. |

| Abgelehntes CO2-Gesetz |

| Rund 1/3 der Einnahmen über die CO2-Abgabe (aber max. 450 Millionen Franken) und rund 1/2 der damals vorgesehenen Flugticketabgabe, die schätzungsweise zwischen 500 und 1’300 Millionen [1] eingespielt hätte, wären über eine Teilzweckbindung für Klimamassnahmen eingesetzt worden (Klimafonds, Art. 53). Den Rest der Einnahmen hätte man zurückverteilt. Gesamthaft wären schätzungsweise zwischen 700 und 1’100 Millionen für Klimamassnahmen zur Verfügung gestanden. |

| Neues CO2-Gesetz in der Vernehmlassung |

| Die Teilzweckbindung soll erhöht werden. Neu soll rund 1/2 der Einnahmen über die CO2-Abgabe in Klimamassnahmen fliessen. Dementsprechend wird nur noch 1/2 zurückverteilt anstatt wie bisher 2/3 (Art. 33a). Dadurch sollen über die CO2-Abgabe pro Jahr rund 525 Millionen zur Verfügung stehen für Klimamassnahmen (erläuternder Bericht, Seite 51). |

9. Ab jetzt haben wir Auslandskompensationen

... in Form von Treibstoff importierten Emissionen kompensieren. Wie gross der zu kompensierende Anteil genau sein wird, regelt das Gesetz wie bisher noch nicht, sondern wird erst in der später folgenden Verordnung vom Bundesrat festgelegt.

Eine grosse Neuerung gibt es aber: Vor dem Nein zum CO2-Gesetz im Sommer 2021 mussten die Treibstoffimporteur:innen alle Kompensationen im Inland erwerben. Neu dürfen sie auch im Ausland kompensieren, wobei diese Neuerung ziemlich geräuschlos bereits auf Anfang 2022 in Kraft getreten ist. Und zwar mit dem CO2-Übergangsgesetz, das wegen des Volksneins im letzten Sommer nun bis Ende 2024 gelten wird. In Artikel 3 des Übergangsgesetzes ist definiert, dass ab 2022 neu 25 % im Ausland erbracht werden dürfen. Noch im November 2021 haben die Treibstoffimporteur:innen mit Peru den weltweit ersten Kaufvertrag für Paris-Zertifikate unterzeichnet.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Ursprünglich mussten sich alle Kompensationsprojekte im Inland befinden. Seit Inkrafttreten des CO2-Übergangsgesetzes (Januar 22) sind auch Auslandkompensationen möglich. | Ab 2022 hätten 5% der Emissionen im Ausland kompensiert werden dürfen. Der Anteil hätte stetig zugenommen bis auf 55% ab dem Jahr 2030 (CO2-Verordnung zum verworfenen Gesetz, Art.102) | Kompensationsprojekte im Ausland werden zugelassen. Der genaue Anteil der im In- und Ausland durchzuführenden Kompensationen wird erst auf Verordnungsebene bestimmt (erläuternder Bericht, Seite 34). |

| Aktuell geltendes CO2-Gesetz |

| Ursprünglich mussten sich alle Kompensationsprojekte im Inland befinden. Seit Inkrafttreten des CO2-Übergangsgesetzes (Januar 2022) sind auch Auslandskompensationen möglich. |

| Abgelehntes CO2-Gesetz |

| Ab 2022 hätten 5 % der Emissionen im Ausland kompensiert werden dürfen. Der Anteil hätte stetig zugenommen bis auf 55 % ab dem Jahr 2030 (CO2-Verordnung zum verworfenen Gesetz, Art.102). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Kompensationsprojekte im Ausland werden zugelassen. Der genaue Anteil der im In- und Ausland durchzuführenden Kompensationen wird erst auf Verordnungsebene bestimmt (erläuternder Bericht, Seite 34). |

10. Verminderungsverpflichtung für fossile Treibstoffe auf den Strassen

... Treibstoffe wie Benzin und Diesel im Strassenverkehr entstehen, durch den Einsatz von erneuerbaren Treibstoffen vermindern (Art. 13b). Die genaue Höhe dieser Verminderungspflicht wird der Bundesrat festlegen, nachdem er die Branche angehört hat. Sie wird jedoch zwischen fünf und zehn Prozent liegen.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Keine direkte Verpflichtung für die Inverkehrbringung von erneuerbaren Treibstoffen. | Keine direkte Verpflichtung für die Inverkehrbringung von erneuerbaren Treibstoffen. | Verminderungsverpflichtung: 5 – 10% der CO2-Emissionen, die durch die Verwendung fossiler Treibstoffe im Strassenverkehr entstehen, müssen durch devn Einsatz von erneuerbaren Treibstoffen vermindert werden (Art. 13b). |

| Aktuell geltendes CO2-Gesetz |

| Keine direkte Verpflichtung zur Inverkehrbringung von erneuerbaren Treibstoffen. |

| Abgelehntes CO2-Gesetz |

| Keine direkte Verpflichtung zur Inverkehrbringung von erneuerbaren Treibstoffen. |

| Neues CO2-Gesetz in der Vernehmlassung |

| Verminderungsverpflichtung: 5 – 10 % der CO2-Emissionen, die durch die Verwendung fossiler Treibstoffe im Strassenverkehr entstehen, müssen durch den Einsatz von erneuerbaren Treibstoffen vermindert werden (Art. 13b). |

11. Abschaffung der Dieselbussubventionen

... zurückfordern. Geregelt im Mineralsteuergesetz, subventioniert der Bund auf diesem Weg die Dieselverbrenner. Um dies zu beenden, würde parallel zum CO2-Gesetz auch das Mineralölsteuergesetz angepasst. Gleichzeitig sollen mit dem dadurch eingesparten Geld die ÖV-Betriebe finanziell unterstützt werden, wenn sie auf elektrisch betriebene Busse umsteigen.

Dass die Subventionierung von fossilen Treibstoffen abgeschafft wird, ist für das Klima begrüssenswert. Aber bei den Subventionierungen müsste der Bund generell über die Bücher. Denn die Subventionen für Dieselbusse sind nicht die einzigen derart fehlgeleiteten Bundesgelder. Die eidgenössische Forschungsanstalt für Wald, Schnee und Landschaft (WSL) und das Forum Biodiversität Schweiz der Akademie der Naturwissenschaften haben 2020 mehr als 150 umweltschädliche Subventionen identifiziert.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Kommt nicht vor. | Kommt nicht vor. | Soll abgeschafft werden. Mit dem eingesparten Geld werden ÖV-Betriebe bei der Anschaffung von E‑Bussen unterstützt. |

| Aktuell geltendes CO2-Gesetz |

| Kommt nicht vor. |

| Abgelehntes CO2-Gesetz |

| Soll abgeschafft werden. Mit dem eingesparten Geld werden ÖV-Betriebe bei der Anschaffung von E‑Bussen unterstützt.* |

| Neues CO2-Gesetz in der Vernehmlassung |

| Soll abgeschafft werden. Mit dem eingesparten Geld werden ÖV-Betriebe bei der Anschaffung von E‑Bussen unterstützt. |

12. Flugzeuge müssen teilweise mit erneuerbaren Treibstoffen fliegen

... geben. Zuständig für den richtigen Treibstoffmix wären die Anbieter:innen von Flugtreibstoffen (Art. 13d). Wie hoch der Anteil erneuerbarer Treibstoffe genau sein muss, schreibt der Gesetzesentwurf nicht vor. Einmal mehr würde dies erst später vom Bundesrat festgelegt. Man wolle sich aber an den EU-Regeln orientieren, heisst es im erläuternden Bericht (Seite 19). Dort ist für 2025 eine Beimischquote von zwei Prozent geplant, die bis 2050 kontinuierlich auf 63 Prozent ansteigen soll. Würden diese Beimischquoten nicht erreicht, sieht der neue CO2-Gesetzesentwurf Sanktionen vor. Und die sind nicht ohne: 600.- Franken pro emittierter Tonne CO2.

| Aktuell geltendes CO2-Gesetz | Abgelehntes CO2-Gesetz | Neues CO2-Gesetz in der Vernehmlassung |

| Seit 2020 ist die Luftfahrt zur Teilnahme am EHS verpflichtet (Art 16a). | Flugticketabgabe für die Luftfahrt (Art. 42). | Mindestbeimischquote für erneuerbaren Treibstoffe in der Luftfahrt (Art. 13d) mit Sanktionen bei Nichterreichung der Quote. |

| Aktuell geltendes CO2-Gesetz |

| Seit 2020 ist die Luftfahrt zur Teilnahme am EHS verpflichtet (Art 16a). |

| Abgelehntes CO2-Gesetz |

| Flugticketabgabe für die Luftfahrt (Art. 42). |

| Neues CO2-Gesetz in der Vernehmlassung |

| Mindestbeimischquote für erneuerbare Treibstoffe in der Luftfahrt (Art. 13d) mit Sanktionen bei Nichterreichung der Quote. |

- Teil 1: Das würde sich ändern

- Teil 2: Lücken und Beschönigungen in der Bundeskommunikation

- Teil 3: Es ist an der Zeit, Profit abzugeben

Dieser Artikel ist der erste Teil einer Serie zum neuesten CO2-Gesetzesentwurf. Der zweite Teil liefert ein Best-of der bundesrätlichen Klima-Wortakrobatik und was damit gemeint ist. Im dritten Teil erklärt unsere Redaktorin, wieso sie der Meinung ist, dass auch mit dem neusten Vorschlag für ein CO2-Gesetz die Last der Klimakrise nicht gleichmässig verteilt wird.

[1] Wegen des coronabedingten Einbruchs in der Flugbranche ist es nicht so einfach, hier eine Schätzung abzugeben. Die Forschungsstelle Sotomo hat die Flugticketabgabe vor der Abstimmung zum CO2-Gesetz genauer unter die Lupe genommen und berechnet, dass sie 1.3 Mia einnehmen werde. Diese Berechnung fusst jedoch auf Zahlen von 2015 – rechnet also noch mit Passagierzahlen vor Corona. 2015 verzeichneten die Schweizer Flughäfen knapp 50 Millionen Passagier:innen. 2020 waren es nur noch 16.5 Millionen. Dementsprechend wären auch die Einnahmen aus der Flugticketabgabe zurückgegangen. Da sich die Entwicklung der Luftfahrt schwer abschätzen lässt, ist hier die gesamte Bandbreite angegeben. Es handelt sich jedoch um Schätzungen.

Journalismus kostet

Die Produktion dieses Artikels nahm 45 Stunden in Anspruch. Um alle Kosten zu decken, müssten wir mit diesem Artikel CHF 2600 einnehmen.

Als Leser*in von das Lamm konsumierst du unsere Texte, Bilder und Videos gratis. Und das wird auch immer so bleiben. Denn: mit Paywall keine Demokratie. Das bedeutet aber nicht, dass die Produktion unserer Inhalte gratis ist. Die trockene Rechnung sieht so aus:

Wir haben einen Lohndeckel bei CHF 22. Die gewerkschaftliche Empfehlung wäre CHF 35 pro Stunde.

CHF 1575 → 35 CHF/h für Lohn der Schreibenden, Redigat, Korrektorat (Produktion)

CHF 765 → 17 CHF/h für Fixkosten (Raum- & Servermiete, Programme usw.)

CHF 260 pro Artikel → Backoffice, Kommunikation, IT, Bildredaktion, Marketing usw.

Weitere Informationen zu unseren Finanzen findest du hier.

Solidarisches Abo

Nur durch Abos erhalten wir finanzielle Sicherheit. Mit deinem Soli-Abo ab 80 CHF im Jahr oder 8 CHF im Monat unterstützt du uns nachhaltig und machst Journalismus demokratisch zugänglich. Wer kann, darf auch gerne einen höheren Beitrag zahlen.

Ihr unterstützt mit eurem Abo das, was ihr ohnehin von uns erhaltet: sorgfältig recherchierte Informationen, kritisch aufbereitet. So haltet ihr unser Magazin am Leben und stellt sicher, dass alle Menschen – unabhängig von ihren finanziellen Ressourcen – Zugang zu fundiertem Journalismus abseits von schnellen News und Clickbait erhalten.

In der kriselnden Medienwelt ist es ohnehin fast unmöglich, schwarze Zahlen zu schreiben. Da das Lamm unkommerziell ausgerichtet ist, keine Werbung schaltet und für alle frei zugänglich bleiben will, sind wir um so mehr auf eure solidarischen Abos angewiesen. Unser Lohn ist unmittelbar an eure Abos und Spenden geknüpft. Je weniger Abos, desto weniger Lohn haben wir – und somit weniger Ressourcen für das, was wir tun: Kritischen Journalismus für alle.

Einzelspende

Ihr wollt uns lieber einmalig unterstützen?