Das CO2-Gesetz in acht Folgen: Dieser Artikel ist der vierte Teil einer Serie. Alle Artikel findest du hier.

Eigentlich zahlen wir alle auf fossile Brennstoffe wie Erdöl oder Erdgas die CO2-Abgabe. Privathaushalte vor allem, um zu heizen. Firmen, weil die Herstellung ihrer Produkte solche Brennstoffe verbraucht. Fossile Treibstoffe wie Benzin oder Diesel fallen hingegen nicht unter die CO2-Abgabe.

96 CHF kostet die CO2-Abgabe momentan pro Tonne verursachtes CO2. Das revidierte CO2-Gesetz, über das wir bald abstimmen, würde diese CO2-Abgabe beibehalten. Und je nachdem, ob wir die gesetzten Reduktionsziele erreichen oder nicht, würde sie sich über die Jahre erhöhen.

Natürlich tut dies dem einen oder anderen Portemonnaie weh. Trotzdem ist die CO2-Abgabe ein faires, da verursachergerechtes Mittel, dem Klimawandel Einhalt zu gebieten. Denn wer CO2 macht, sollte auch dafür bezahlen. Verfehlen wir das nächste Reduktionsziel erneut, wird die CO2-Abgabe auf 120 CHF pro Tonne ansteigen.

Für alle? Nicht ganz. Denn nicht alle Verursacher:innen werden gleich zur Kasse gebeten. Für einige hält sowohl das aktuelle wie auch das revidierte CO2-Gesetz ein paar Hintertürchen offen. Eine davon ist die Zielvereinbarung. Und mit der Annahme des überarbeiteten CO2-Gesetzes würde diese Türe weiter aufgehen.

Wer kann eine Zielvereinbarung mit Verminderungspflicht eingehen?

Diejenigen Firmen, deren Wirtschaftssektor sich in der aktuell geltenden CO2-Verordnung auf der Liste im Anhang 7 befinden, haben die Möglichkeit, sich von der CO2-Abgabe befreien zu lassen. Wieso? Weil der Bundesrat der Meinung ist, dass die CO2-Abgabe die internationale Wettbewerbsfähigkeit dieser Wirtschaftszweige zu stark beeinträchtigen würde.

Typischerweise seien das CO2-intensive Wirtschaftszweige, schreibt uns das Bundesamt für Umwelt. Die Uhrenbranche ist in dieser Liste genauso zu finden wie der Anbau von Pflanzen in Gewächshäusern, die Getränkeherstellung, die Papierproduktion oder die Tabakverarbeitung. Die gesetzliche Grundlage für diese Liste befindet sich im aktuellen CO2-Gesetz im Art. 31.

Als Gegenleistung für die Befreiung von der CO2-Abgabe müssen die Firmen entweder beim Emissionshandelssystem mitmachen oder sie gehen mit dem Bund eine sogenannte Zielvereinbarung (ZV) mit Verminderungspflicht ein. In diesen ZVs wird festgehalten, welche Reduktionsmassnahmen die Firmen in den nächsten Jahren umsetzen müssen. Im Gegenzug können die Firmen die CO2-Abgaben, die sie auf fossile Brennstoffe bezahlt haben, zurückfordern.

In einer Analyse der Eidgenössischen Finanzkontrolle von 2017 hatten rund 1000 Firmen eine CO2-Abgabebefreiung aufgrund einer solchen Zielvereinbarung. Die Anzahl der CO2-abgabepflichtigen Firmen wird mit über 490000 Firmen angegeben (Seite 16).

Laut einem Bericht der Sonntagszeitung von Mitte 2019 befinden sich unter den Firmen mit einer ZV zwei bekannte Namen: Die EMS Chemie und der Holzverarbeiter Swiss Krono. Die von ihnen eingegangenen ZVs entpuppten sich für beide Firmen als Segen, wie die Recherche aufzeigte. Laut dem Bericht der Sonntagszeitung spülten sie Swiss Krono 30 Millionen und der EMS Chemie sieben Millionen CHF auf die Konti. Dies hat mehrere Gründe. Der Ursprung liegt aber in der momentan geltenden CO2-Gesetzgebung.

Die vereinbarten Reduktionsziele sind zu tief

Zuständig für die Umsetzung des CO2-Gesetzes im Bereich der ZVs sind gleich zwei Bundesämter: das Bundesamt für Umwelt (BAFU) und das Bundesamt für Energie (BFE). In ihrem Auftrag untersuchte das unabhängige Beratungsbüro Ecoplan 2016 das Instrument der Zielvereinbarungen. Das Beratungsbüro kommt zum Schluss, dass die Zielsetzungen in den ZVs grundsätzlich nur etwa dem langfristigen Trend der gesamten Industrie entsprächen. „Wir schätzen die Zielsetzungen im Durchschnitt als wenig ambitioniert ein”, schreiben die Autor:innen.

Wirklich erstaunlich ist das jedoch nicht, denn die Massnahmen in solchen ZVs müssen sich „an der Wirtschaftlichkeit der möglichen treibhausgaswirksamen Massnahmen” orientieren. Das steht so im Art. 67 der geltenden CO2-Verordnung. Die Massnahmen müssen für Firmen also per Gesetz wirtschaftlich tragbar sein. Doch was heisst wirtschaftlich tragbar? Dies wird anhand der sogenannten Paybackdauer bestimmt. Das ist die Zeit, nach welcher die Firma das Geld, das sie in die Massnahme stecken musste, wieder rausgespielt hat. Als verkraftbar und deshalb wirtschaftlich tragbar gelten bei den ZVs Paybackdauern von vier bis acht Jahren.

Was ist die Paybackdauer?

Viele Massnahmen zur Reduktion von Klimagasen kosten am Anfang ziemlich Geld. Aber über die Jahre kann man damit auch sparen. Zum Beispiel, weil man sich eine effizientere Maschine angeschafft hat, die weniger Strom braucht. Nach einer gewissen Zeit hat man das Geld für die Neuanschaffung wegen den tieferen Energiekosten wieder drin. Diese Zeitdauer ist die Paybackdauer. Als verkraftbar und deshalb wirtschaftlich tragbar gelten bei den ZVs folgende Paybackdauern: Für Massnahmen, die den Produktionsprozess betreffen, maximal vier Jahre. Für solche an der Infrastruktur maximal acht Jahre. Wenn sich also die EMS Chemie oder Swiss Krono wegen einer ZV eine neue, klimafreundlichere Maschine kaufen müssen, haben sie das Geld nach spätestens acht Jahren wieder zurück.

Das, was den Firmen in einer ZV also aufgebrummt wird, hält sich in Grenzen, denn nach vier bis acht Jahren haben sie das Geld wieder drin. Zudem gaben die grossen Unternehmen in Interviews mit den Ecoplan-Autor:innen zu, dass sie alle Massnahmen in den ZVs sowieso, also auch ohne eine solche Vereinbarung, umgesetzt hätten (Seite 82). Ob unter den interviewten Firmen auch die EMS Chemie oder Swiss Krono war, ist aus dem Bericht nicht ersichtlich. Die Autor:innen schätzen aber, dass bei den grossen Unternehmen im Durchschnitt grundsätzlich nur 5 bis 10 % der Reduktionsmassnahmen auf die ZVs zurückzuführen seien.

Was hätten die Firmen auch ohne Befreiung von der CO2-Abgabe umgesetzt?

Der Ecoplan-Bericht hält nach der Befragung grosser Firmen mit einer ZV Folgendes fest: „Wir schätzen den Anteil der Bruttowirkung, der ursächlich auf die Zielvereinbarungen zurückzuführen ist, auf 5 bis 10 %” (Seite 102). Bei kleineren bis mittleren Unternehmen scheint die Wirkung der ZVs jedoch höher zu sein, weil die in den ZVs festgelegten Massnahmen den Firmen vorher zum Teil noch gar nicht bekannt waren. Über alle ZV-Firmen hinweg schätzt der Ecoplan-Bericht, dass es zwischen 20 und 40 % der Massnahmen sind, die tatsächlich nur wegen einer ZV umgesetzt wurden (Seite 103).

Zudem werden die Zielvereinbarungen zwar vom Bund überprüft, für die Ausarbeitung ist aber zum grössten Teil die Energie-Agentur der Wirtschaft (EnAW) zuständig. Die EnAW ist keine Bundesbehörde, sondern – wie der Name schon sagt – eine Organisation der Wirtschaft. Der Vorstand der EnAW setzt sich aus all denen zusammen, die wahrscheinlich lieber gar keine CO2-Abgabe hätten. Die Brennstoffimporteur:innen und der Wirtschaftsdachverband Economiesuisse sitzen dort genauso in den Vorstandssesseln wie die energiefressende Zementbranche.

Im bereits erwähnten Artikel der Sonntagszeitung von Mitte 2019, schreibt die EnAW, es entbehre „jeder Grundlage”, dass sie zusammen mit den Firmen wenig ambitionierte Ziele erarbeite. Die Autor:innen der Ecoplan-Studie sahen das anders.

Von den laschen Reduktionzielen zu den Millionen

Aber wie kam es nun von den laschen Emissionszielen zu den Millionen auf den Konti der EMS Chemie und Swiss Krono? Wenn die Firmen mehr reduzieren, als in der ZV drinsteht, dann kriegen sie diese Übererfüllung, also das Übertreffen der gemeinsam abgemachten Zielwerte, in Form von Reduktionsbescheinigungen gutgeschrieben. Diese Bescheinigungen können die Firmen dann verkaufen.

Was ist eine „Übererfüllung”?

Wenn die Firmen mehr reduzieren, als in der ZV drinsteht, dann haben sie eine sogenannte „Übererfüllung”. Sie haben also mehr erfüllt, als in der ZV drinsteht. Das Übertreffen der gemeinsam abgemachten Zielwerte können sich die ZV-Firmen laut Art. 12 der geltenden CO2-Verordnung in Form von Reduktionsbescheinigungen gutschreiben lassen. Diese Bescheinigungen können sie dann der Stiftung Klimaschutz und CO2‑Kompensation (KliK) verkaufen, die für die Treibstoffimporteur:innen per CO2-Gesetz dazu verpflichtet ist, Kompensationsprojekte zusammenzukaufen.

Neben der gesetzlich vorgeschriebenen Tatsache, dass die Massnahmen wirtschaftlich tragbar sein müssen, und der Wirtschaftsnähe der EnAW dürfte es also noch einen weiteren Grund geben, weshalb die Reduktionsziele in den ZVs so wenig ambitioniert ausfallen: Die Firmen haben es auf diese Bescheinigungen bei Übererfüllung der gesetzten Ziele abgesehen.

Und das sieht auch der Ecoplan-Bericht so: „Das Ausstellen von Bescheinigungen hat einen negativen Anreiz auf die gesetzten Zielwerte. Um Übererfüllungen zu generieren, könnten die Unternehmen versuchen, ihre Zielwerte so gering wie möglich zu halten” (Seite 92). Das verändere zumindest teilweise den Fokus der Unternehmen weg vom „Aufdecken” neuer Sparpotenziale und hin zum „Verdecken” möglicher Potenziale (Seite 134).

Tendenziell profitieren die grossen Firmen, während die KMUs bezahlen

Offen steht dieses Schlupfloch unter dem geltenden CO2-Gesetz nicht allen: So muss man ja im Anhang 7 stehen, damit man überhaupt eine Befreiung der CO2-Abgabe beantragen kann. Zudem zahlt das BAFU nicht allen ZV-Firmen eine Übererfüllung in Bescheinigungen aus. Auch wenn sie mehr reduzieren als abgemacht.

Denn diese Regelung gilt nur für Firmen mit einem Emissionsziel, nicht jedoch für solche mit einem Massnahmenziel. Firmen, die mehr als 1500 Tonnen pro Jahr emittieren, müssen ein Emissionsziel definieren in den ZVs. Den kleineren Emittent:innen steht es frei, ob sie ein Massnahmenziel oder ein Emissionsziel abmachen. Da Ersteres einen kleineren administrativen Aufwand mit sich bringt, wählen die kleinen Firmen tendenziell nicht das Emissionsziel. Dies führt dazu, dass sie anders als Swiss Krono oder die EMS Chemie keine Möglichkeit haben, sich Bescheinigungen ausstellen zu lassen.

Einige der grössten Verursacher:innen von CO2 werden also momentan für Massnahmen, die wirtschaftlich tragbar sind und sie sowieso umgesetzt hätten, gleich mehrfach belohnt: Erstens können sie ihre Übererfüllungen zu Geld machen. Zweitens zahlen sie keine CO2-Abgabe. Und drittens erhalten sie bei der Rückverteilung der CO2-Abgabe Geld aus einem Topf zurück, in welchen sie gar nichts einbezahlt haben.

Denn die CO2-Abgabe ist eine Lenkungsabgabe. Das einbezahlte Geld bleibt also nicht einfach beim Staat, sondern wird an alle Firmen zurückverteilt. Unter dem aktuellen CO2-Gesetz auch an die Firmen, die wegen einer ZV gar nichts in diesen Rückverteilungstopf einzahlen.

Das führt zu einer Umverteilung. Und zwar von den Firmen, die die CO2-Abgabe zahlen, zu den Firmen, die sie nicht zahlen. Der Ecoplan-Bericht (Seite 125) schätzt diese Umverteilung für die Zeit von 2013 bis 2020 auf 50 Millionen CHF.

Die Unternehmen fordern: Alle sollen sich befreien lassen dürfen

Deshalb wollen die im Ecoplan-Bericht (Seite 141) interviewten Firmen, dass sich zukünftig alle Firmen von der CO2-Abgabe befreien lassen können. „Der Anhang 7 sei willkürlich und solle abgeschafft werden, so dass alle Unternehmen die Möglichkeit hätten, sich von der CO2-Abgabe durch den Abschluss einer Zielvereinbarung befreien zu lassen”, werden die Firmen im Bericht zitiert. Doch statt ein unfaires System allen zugänglich zu machen, würde man besser das System fairer gestalten.

Auch die Autor:innen des Ecoplan-Berichts fänden es keine gute Idee, wenn sich zukünftig alle Firmen mit einer ZV von den CO2-Abgaben befreien lassen könnten, denn die CO2-Abgabe sei eigentlich nur als flankierende Massnahme für emissionsintensive Unternehmen eingeführt worden, die im internationalen Wettbewerb stünden.

Zudem erwähnen die Autor:innen Folgendes: „Im Interesse der Effizienz der CO2-Abgabe empfiehlt der OECD Länderbericht zur Wirtschaftspolitik der Schweiz die Befreiungsmöglichkeiten einzuschränken bzw. nicht weiter auszudehnen” (Seite 145). Was die OECD, also die internationale Organisation für wirtschaftliche Zusammenarbeit und Entwicklung damit sagen will: Wenn die CO2-Abgabe am Schluss niemand mehr bezahlt, bringt sie auch nichts mehr.

Was würde das revidierte CO2-Gesetz verändern?

Lasche Ziele, wirtschaftsnahe Agenturen, falsche Anreize durch Bescheinigung der Übererfüllungen: Wird die neue CO2-Gesetzgebung daran etwas ändern? Oder werden die Schlupflöcher bei einem Ja gar noch grösser?

| Darum geht es: | Geltendes CO2-Gesetz | Neues CO2-Gesetz |

| Wirtschaftlich tragbar: Zu was dürfen die Firmen im Rahmen einer ZV verdonnert werden? | Die Massnahmen in einer ZV müssen wirtschaftlich tragbar sein. Sprich: Das Geld, das für die Massnahmen ausgegeben wurde, muss in vier bis acht Jahren wieder drin sein (Art. 67 der geltenden CO2-Verordnung). | Auch in Zukunft wird den Firmen nur aufgebrummt, was wirtschaftlich tragbar ist. „Der Umfang der Verminderungsverpflichtung orientiert sich insbesondere […] am wirtschaftlich realisierbaren Potenzial” (revidiertes CO2-Gesetz (Art. 36). Es gelten dieselben Paybackdauern. |

| Agentur: Welche Organisation arbeitet die ZVs zusammen mit den Firmen aus? | Der Grossteil der ZVs wurde von der Energie-Agentur der Wirtschaft (EnAW) erarbeitet, ein kleiner Teil übernimmt seit 2014 die act Cleantech Agentur Schweiz. | Bis Ende 2021 wird weiterhin der Grossteil der ZVs von der Energie-Agentur der Wirtschaft (EnAW) erarbeitet. Was danach passiert, ist noch offen, da es für die Zusammenarbeit eine neue Ausschreibung geben wird. Laut BFE will man den Berater:innenpool aber auf maximal drei Agenturen ausweiten. |

| Übererfüllung: Gibt es für die Firmen Reduktionsbescheinigungen bei Übererfüllung? | Die Möglichkeit, sich die Übererfüllungen bescheinigen zu lassen, stand den Firmen in der Periode 2013 bis 2020 durchgehend zur Verfügung (Art. 12 der geltenden CO2-Verordnung). Zudem wurde der Mechanismus als Corona-Entlastungsmassnahme bis 2021 verlängert. | Die neue CO2-Verordnung, welche das revidierte CO2-Gesetz dereinst konkretisieren soll, befindet sich momentan noch in der Vernehmlassung. Falls es an diesem Punkt jedoch keine Änderungen mehr gibt, können sich die ZV-Firmen eine allfällige Übererfüllung nicht mehr bescheinigen lassen. |

| Rückverteilung der CO2-Abgabe: Erhalten ZV-Firmen auch Rückverteilungen? | Alle Firmen, egal, ob sie in den CO2-Abgabe-Topf einbezahlt haben oder nicht, werden an der Rückverteilung beteiligt. | Firmen, die sich von der CO2-Abgabe befreien lassen und dafür eine ZV eingehen, erhalten nichts mehr bei der Rückverteilung der CO2-Abgabe (Art. 60 des revidierten CO2-Gesetzes). |

| Zugang zur CO2-Abgabe-Befreiung: Welche Firmen können sich durch eine ZV von den CO2-Abgaben befreien lassen? | Im Art. 66 der aktuell geltenden CO2-Verordnung steht, dass sich lediglich Branchen, die im Anhang 7 aufgelistet sind, von der CO2-Abgabe befreien lassen können. Dabei handelt es sich um emissionsintensive Unternehmen, die im internationalen Wettbewerb stehen. | In der revidierten CO2-Verordnung würde der Art. 85 regeln, wer eine ZV eingehen darf. Das sind neu eigentlich alle Firmen. Und dies, obwohl die vom Bund in Auftrag gegebene Analyse zum Gegenteil rät (Ecoplan-Bericht, Seite 145). |

Grundsätzlich würden sich mit dem neuen CO2-Gesetz also drei Punkte ändern: Erstens könnten sich die Firmen Übererfüllungen nicht mehr bescheinigen lassen. Unter dem revidierten CO2-Gesetz gäbe es diesen Fehlanreiz nicht mehr.

Zweitens würden ZV-Firmen nicht mehr von der Rückverteilung der CO2-Abgabe profitieren, obwohl sie gar keine CO2-Abgabe bezahlt haben. Diese Ungerechtigkeit würde das neue CO2-Gesetz jedoch nur teilweise beheben. Denn die CO2-abgabebefreiten Firmen, die beim Emissionshandelssystem mitmachen, würden weiterhin von der Rückverteilung profitieren.

Drittens können sich neu alle Unternehmen von der CO2-Abgabe befreien lassen, wenn sie dafür eine Zielvereinbarung mit Verminderungspflicht eingehen.

Aber machen die Firmen damit eigentlich nicht einen zu guten Deal? Doch. Um dies aufzuzeigen, lohnt sich der Vergleich mit einer geplanten CO2-Massnahme für Privatpersonen, und zwar mit der Flugticketabgabe: Ein Erlass der CO2-Abgabe für Firmen, die eine Teilreduktion der Treibhausgase vornehmen, wäre in etwa dasselbe, wie wenn Flugreisende die Möglichkeit hätten, dem Bund zu versprechen, dass sie nur noch halb so viel fliegen würden und für die verbleibenden Flüge keine Flugticketabgabe mehr zahlen müssten.

Neben Schlupflöchern, Interessenkonflikten und Fehlanreizen hat das System der Zielvereinbarungen aber noch ein viel grösseres Manko: Wir kommen damit nicht aus dem Status quo heraus. Das sagen auch die Autor:innen des Ecoplan-Berichts (Seite 127): „Die Zielvereinbarung will den Unternehmen nur wirtschaftliche Massnahmen abverlangen. Jedes Unternehmen kann seinen Zielpfad, abgestimmt auf seinen Produktionsprozess, wählen. Eine solche Ausgestaltung der Zielvereinbarung gibt keinen Anreiz zugunsten des längerfristig notwendigen Strukturwandels.”

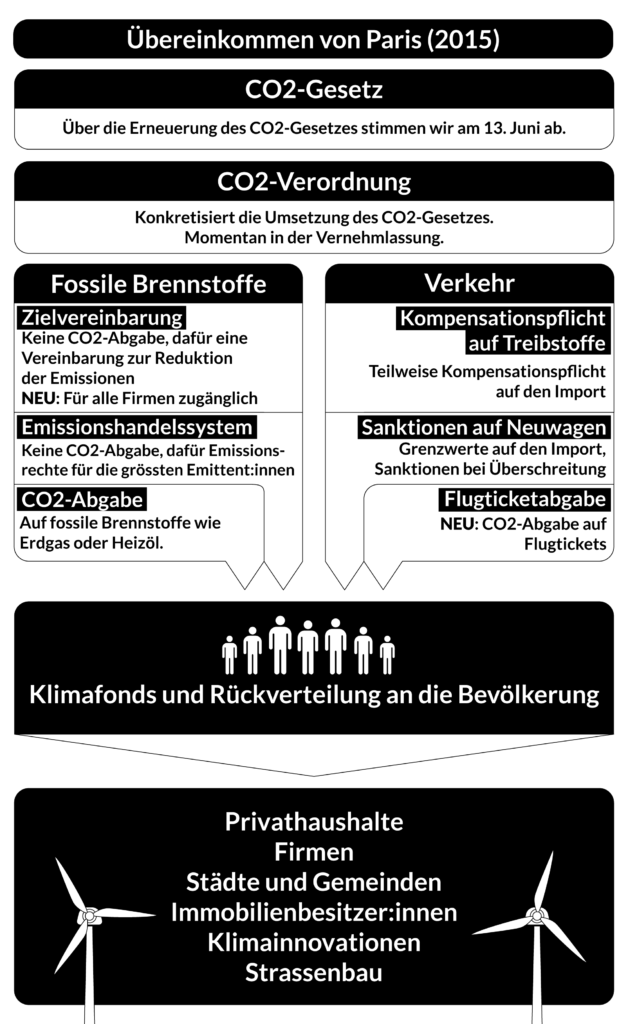

Damit ihr die Übersicht nicht verliert – Hier die Schweizer Klimagesetzgebung auf einen Blick (oder vielleicht auf zwei):

Journalismus kostet

Die Produktion dieses Artikels nahm 28 Stunden in Anspruch. Um alle Kosten zu decken, müssten wir mit diesem Artikel CHF 1716 einnehmen.

Als Leser*in von das Lamm konsumierst du unsere Texte, Bilder und Videos gratis. Und das wird auch immer so bleiben. Denn: mit Paywall keine Demokratie. Das bedeutet aber nicht, dass die Produktion unserer Inhalte gratis ist. Die trockene Rechnung sieht so aus:

Wir haben einen Lohndeckel bei CHF 22. Die gewerkschaftliche Empfehlung wäre CHF 35 pro Stunde.

CHF 980 → 35 CHF/h für Lohn der Schreibenden, Redigat, Korrektorat (Produktion)

CHF 476 → 17 CHF/h für Fixkosten (Raum- & Servermiete, Programme usw.)

CHF 260 pro Artikel → Backoffice, Kommunikation, IT, Bildredaktion, Marketing usw.

Weitere Informationen zu unseren Finanzen findest du hier.

Solidarisches Abo

Nur durch Abos erhalten wir finanzielle Sicherheit. Mit deinem Soli-Abo ab 80 CHF im Jahr oder 8 CHF im Monat unterstützt du uns nachhaltig und machst Journalismus demokratisch zugänglich. Wer kann, darf auch gerne einen höheren Beitrag zahlen.

Ihr unterstützt mit eurem Abo das, was ihr ohnehin von uns erhaltet: sorgfältig recherchierte Informationen, kritisch aufbereitet. So haltet ihr unser Magazin am Leben und stellt sicher, dass alle Menschen – unabhängig von ihren finanziellen Ressourcen – Zugang zu fundiertem Journalismus abseits von schnellen News und Clickbait erhalten.

In der kriselnden Medienwelt ist es ohnehin fast unmöglich, schwarze Zahlen zu schreiben. Da das Lamm unkommerziell ausgerichtet ist, keine Werbung schaltet und für alle frei zugänglich bleiben will, sind wir um so mehr auf eure solidarischen Abos angewiesen. Unser Lohn ist unmittelbar an eure Abos und Spenden geknüpft. Je weniger Abos, desto weniger Lohn haben wir – und somit weniger Ressourcen für das, was wir tun: Kritischen Journalismus für alle.

Einzelspende

Ihr wollt uns lieber einmalig unterstützen?