Das CO2-Gesetz in acht Folgen: Dieser Artikel ist der sechste Teil einer Serie. Alle Artikel findest du hier.

Über zweihundert Stunden haben wir für diese Serie über das CO2-Gesetz nun Bestimmungen, Artikel und Verordnungen der Schweizer Klimagesetzgebung durchforstet. Sowohl im aktuellen CO2-Gesetz wie auch im vielleicht kommenden Gesetz, über das wir am 13. Juni abstimmen, lassen sich mehrere Schlupflöcher finden. Einige würden sich schliessen, wenn wir das revidierte CO2-Gesetz annehmen. Andere nicht. Manche würden sogar noch grösser werden.

1. Carbon Leakage: Firmen, die ihre CO2-Emissionen ins Ausland verlagern könnten, kriegen mehr Emissionsrechte

Gerade die Firmen mit den höchsten CO2-Emissionen zahlen in der Schweiz keine CO2-Abgabe. Für sie gibt es eine Speziallösung: das Emissionshandelssystem (EHS). In diesem System benötigen die Firmen für jede Tonne CO2, die sie ausstossen, Emissionsrechte. Diese können sie sich auf drei Arten beschaffen. Entweder sie erwerben die Rechte in einer Auktion vom Bundesamt für Umwelt (BAFU) oder sie kaufen sie bei anderen EHS-Firmen. Zudem bekommen die EHS-Firmen vom BAFU jedes Jahr eine bestimmte Menge Emissionsrechte umsonst zugeteilt. Je nachdem, wie gut oder schlecht die EHS-Firmen klimamässig unterwegs sind, reichen diese Gratiszertifikate aus, um alle Emissionen abzudecken, müssen die Firmen noch zusätzliche Rechte erwerben oder können gar Rechte verkaufen.

Damit die CO2-Emissionen irgendwann aber auch tatsächlich sinken, wird die Menge der kostenlos zugeteilten Emissionsrechte über den im Anhang 9 der geltenden CO2-Verordnung aufgelisteten Anpassungsfaktor reduziert – und zwar jedes Jahr ein wenig mehr.

Doch diese Anpassungsfaktoren gelten nicht für alle Firmen im EHS. Bei Firmen, bei denen die Gefahr besteht, dass sie ihre Produktion bei zu hohen CO2-Kosten ins Ausland verschieben könnten, wird keine Anpassung vorgenommen. Damit will man verhindern, dass mit der Produktion auch die CO2-Emissionen ins Ausland verschoben werden. Um ein solches Carbon Leakage, also Kohlenstoffleck, zu verhindern, kriegen die Firmen die Gratiszertifikate jedes Jahr im vollen Umfang zugeteilt.

Unter den Carbon-Leakage-gefährdeten Firmen befindet sich zum Beispiel auch der Zementriese Holcim. Laut einem Bericht des SRF ist die Zementherstellung für rund 9 % aller Schweizer Treibhausgasemissionen verantwortlich. Drei der sechs Schweizer Zementwerke werden von Holcim betrieben. Aber auch viele andere Firmen profitieren auf diesem Weg von grosszügig verteilten Emissionsrechten. Laut dem BAFU fallen aktuell 35 der 51 Schweizer EHS-Firmen in die Kategorie „Carbon-Leakage-gefährdet”.

So würde es weitergehen:

Für Firmen, bei denen die Gefahr besteht, dass sie ihre Produktion und damit ihre CO2-Emissionen ins Ausland verlagern könnten, würde auch unter dem neuen CO2-Gesetz der Anpassungsfaktor 1 gelten. Diese Firmen würden weiterhin 100 % der Gratiszertifikate erhalten. Ein Ja zum revidierten CO2-Gesetz würde hier nichts ändern.

2. CERs: Billige Auslandzertifikate kaufen und die teuren vom BAFU horten

Die EHS-Teilnehmer:innen konnten sich bis vor Kurzem eine bestimmte Menge ihres CO2-Ausstosses mit sogenannten CERs (Certified Emission Reductions) erkaufen. Das sind Zertifikate für Reduktionsmassnahmen, die im Ausland erbracht wurden. Laut einem Bericht der Eidgenössischen Finanzkontrolle waren diese 2013 für einen Franken zu haben. Im EHS zahlte man damals für ein Emissionszertifikat zwischen 20 und 40 Franken. Laut demselben Bericht haben sich fast alle EHS-Firmen einen Teil ihrer Emissionsrechte mit billigen CERs gesichert und die teuren Zertifikate vom BAFU auf die Seite gelegt (mehr dazu hier).

So würde es weitergehen:

Ab 2021 ist der Zukauf von CERs jedoch nicht mehr zugelassen. Unabhängig davon, ob wir das neue Gesetz annehmen oder nicht. Denn diese Änderung hat nichts mit der Revision des CO2-Gesetzes zu tun. Der Zukauf von CERs wurde verboten, um die Regeln im Schweizer EHS mit dem EHS in der EU in Einklang zu bringen.

3. Keine Löschung alter Emissionsrechte: Die EHS-Betriebe dürfen die Zertifikate immer in die nächste Runde mitnehmen

Die grosszügigen Gratiszuteilungen und die Möglichkeit, sich mit billigen CERs einzudecken, haben neben weiteren Faktoren dazu geführt, dass sich bei einigen EHS-Firmen Emissionsrechte angesammelt haben. Das SRF-Wirtschaftsmagazin Eco schätzt, dass der Zementhersteller Holcim Emissionszertifikate im Wert von 40 Millionen Franken gehortet hat.

Da sowohl das aktuelle wie auch das neue CO2-Gesetz eine Verknappung der Emissionszertifikate im EHS vorsehen, wird der Preis pro Tonne CO2 in Zukunft voraussichtlich steigen. Davon profitiert der Konzern gleich doppelt: Erstens kann er, anstatt neue und teure Emissionsrechte kaufen zu müssen, auf seine gehorteten Zertifikate zurückgreifen. Zweitens kann er Zertifikate, die er schlussendlich nicht braucht, gewinnbringend verkaufen.

Da erstaunt es nicht, dass der Holcim-Chef im Interview mit der Sonntagszeitung Anfang 2020 höhere Preise für CO2-Emissionsrechte forderte. Denn auch seine Zertifikate würden damit stark aufgewertet.

Doch die Möglichkeit, günstige CERs zu kaufen, und die grosszügigen Gratiszuteilungen an Carbon-Leakage-gefährdete Firmen allein hätten ohne eine andere Regelung kaum zu solchen Zertifikatsansammlungen geführt. Nur dadurch, dass sich die EHS-Firmen bereits seit 2008 nicht verbrauchte Emissionsrechte in neue Handelsperioden transferieren lassen dürfen, konnten sie sich einen Vorrat an Emissionsrechten zulegen (mehr dazu hier).

So würde es weitergehen:

Und daran würde sich auch bei einer Annahme des revidierten CO2-Gesetzes nichts ändern. Denn im Art. 77 steht dort Folgendes: „Emissionsrechte, die in den Jahren 2013–2020 nicht verwendet wurden, können unbeschränkt in den Zeitraum 2021–2030 übertragen werden.”

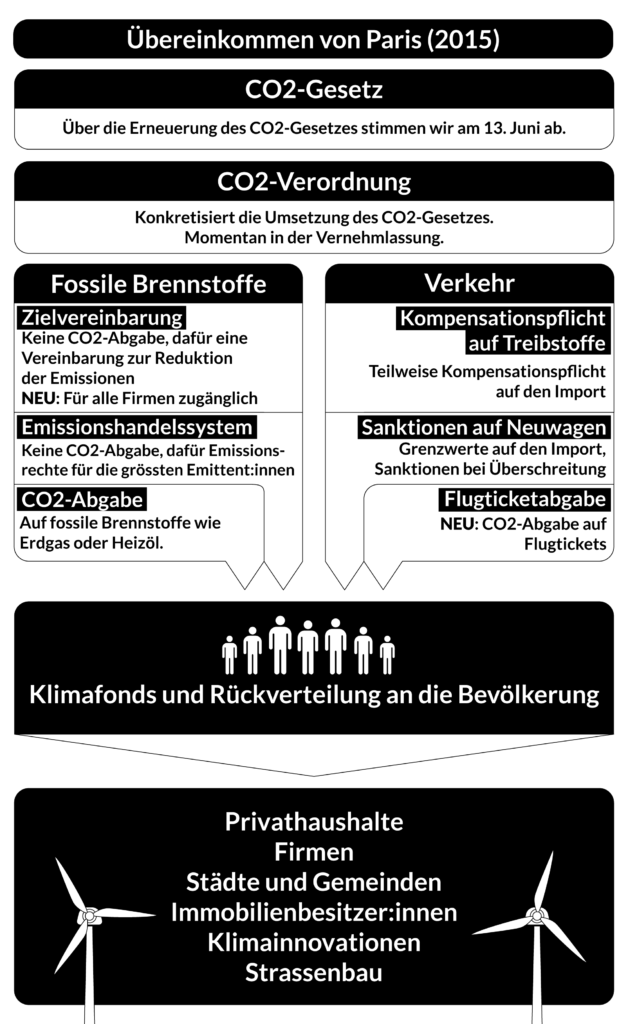

4. Rückverteilung der CO2-Abgabe: Nichts zahlen und trotzdem etwas zurückkriegen

Über die CO2-Abgabe zahlen Firmen und Haushalte für die Treibhausgase, die sie verursachen, wenn sie fossile Brennstoffe verbrauchen. Privathaushalte machen dies vor allem beim Heizen. Bei den Firmen geht es um die Brennstoffe, die sie zur Herstellung ihrer Produkte benötigen. Fossile Treibstoffe wie Benzin oder Diesel fallen hingegen nicht unter die CO2-Abgabe.

Unter dem aktuellen Gesetz beträgt die CO2-Abgabe 96 Franken pro Tonne CO2. Mit dem neuen CO2-Gesetz könnte der Betrag bis auf 210 Franken pro Tonne im Jahr 2030 erhöht werden. Die CO2-Abgabe ist aber keine Steuer, sondern eine Lenkungsabgabe. Sprich: Das Geld bleibt nicht in den Bundeskassen, sondern wird an Privathaushalte und Firmen zurückverteilt. Die Idee dahinter: Wer wenig fossile Brennstoffe verbraucht, zahlt weniger, kriegt aber bei der Rückverteilung gleich viel zurück wie alle anderen. Unter dem Strich profitieren also die, die klimafreundlich gewohnt oder gewirtschaftet haben.

Doch nicht alle Verursacher:innen werden im selben Mass zur Kasse gebeten. Gewisse Firmen können sich von der CO2-Abgabe befreien lassen, indem sie sich entweder in einer Zielvereinbarung mit dem Bund zu CO2-Reduktionen verpflichten oder indem sie am Emissionshandel teilnehmen.

Unter dem aktuellen CO2-Gesetz erhalten auch diese abgabebefreiten Firmen bei der Rückverteilung der CO2-Abgabe Geld zurück. Und dies, obwohl sie selbst nichts in diesen Umverteilungstopf einbezahlt und trotzdem CO2 verursacht haben.

So würde es weitergehen:

Das revidierte CO2-Gesetz würde diesen Missstand zumindest teilweise beheben. Firmen, die durch eine Zielvereinbarung von der CO2-Abgabe befreit wurden, würden bei einer Annahme des neuen CO2-Gesetzes aus der Rückverteilung der CO2-Abgabe ausgeschlossen werden. Firmen, die sich jedoch durch eine Teilnahme am Emissionshandel von der Abgabe befreien, bekämen weiterhin Geld aus einem Topf, in den sie selbst nichts einbezahlt haben.

5. Befreiung von der CO2-Abgabe: Teilweise reduzieren, aber für gar nichts mehr zahlen

Das Beratungsbüro Ecoplan, das 2016 das Instrument der Zielvereinbarungen im Auftrag des zuständigen Bundesamtes für Energie (BFE) untersucht hat, kommt zu folgendem Schluss „Wir schätzen die Zielsetzungen im Durchschnitt als wenig ambitioniert ein.” Den Firmen werden also für eine nicht ambitionierte Zielsetzung die vollen CO2-Abgaben erlassen.

Damit machen die Firmen einen guten Deal. Um dies aufzuzeigen, lohnt sich der Vergleich mit einer geplanten CO2-Massnahme für Privatpersonen, und zwar mit der Flugticketabgabe: Ein Erlass aller CO2-Abgaben als Gegenleistung für eine nicht ambitionierte Reduktion wäre in etwa dasselbe, wie wenn Flugreisende die Möglichkeit hätten, dem Bund zu versprechen, dass sie weniger fliegen würden, um dadurch für die verbleibenden Flüge keine Flugticketabgabe mehr zahlen zu müssen.

So würde es weitergehen:

Unter dem aktuell geltenden Gesetz können sich lediglich Firmen von der CO2-Abgabe befreien lassen, bei denen ansonsten damit gerechnet werden muss, dass sie ihre Produktion ins Ausland verlagern. Unter dem revidierten Gesetz könnten sich neu alle Firmen durch eine solche Zielvereinbarung von den CO2-Abgaben befreien lassen.

6. Bescheinigungen bei Übererfüllung: Lasche Ziele zu Geld machen

Für Firmen, die sich mit einer Zielvereinbarung von der CO2-Abgabe befreit haben, hält das aktuelle CO2-Gesetz noch eine weitere Möglichkeit bereit, um einen sehr guten Deal zu machen.

Wenn sie mehr reduzieren als in den Zielvereinbarungen festgehalten ist, kriegen sie die sogenannte „Übererfüllung” in Form von Reduktionsbescheinigungen gutgeschrieben. Dadurch können sie die Differenz zwischen dem laschen Zielwert und der tatsächlich erreichten Reduktion zu Geld machen. Denn diese Bescheinigungen können sie an Firmen verkaufen, die CO2 kompensieren müssen.

Auf diesem Weg haben laut einem Bericht der Sonntagszeitung von Mitte 2019 mehrere Konzerne eine stattliche Summe Geld gemacht. Bei der EMS-Chemie, die zur Blocher-Familie gehört, seien dank dieser Reduktionsbescheinigungen sieben Millionen Franken auf dem Konto gelandet. Beim Holzverarbeiter Swiss Krono sogar 30 Millionen (mehr dazu hier).

So würde es weitergehen:

Hier würde ein Ja zum neuen CO2-Gesetz einiges verändern, denn unter der revidierten Vorlage wären die Auszahlungen von solchen Zielübertreffungen nicht mehr möglich.

7. Ein neuer Gebrauchtwagen: Ein paar Monate stehen lassen und keine Sanktionen mehr bezahlen

Importiere Neuwagen dürfen laut dem CO2-Gesetz (Art. 10) nur begrenzt CO2 ausstossen. Dieser Grenzwert liegt seit Anfang 2020 für Personenwagen bei 95 Gramm CO2/km, für leichte Nutzfahrzeuge bei 147 Gramm CO2/km (mehr dazu hier). Wer Autos importiert, die mehr CO2 ausstossen, muss zahlen. Im aktuellen Gesetz genauso wie im vielleicht kommenden.

Die Sanktionen werden jedoch nur bei Neuwagen, nicht aber bei Gebrauchtwagen fällig. Momentan wird ein Neuwagen schon innerhalb von sechs Monaten zur Occasion. Laut aktueller CO2-Verordnung (Art. 17) genügt es, wenn ein Auto ein halbes Jahr irgendwo im Ausland angemeldet war, um nicht mehr als Neuwagen zu gelten. Auch wenn sich das Auto keinen Meter bewegt hat.

In einer SRF-Sendung im Dezember 2020 äussert das BFE den Verdacht, dass mit solchen Pseudo-Occasionen absichtlich die CO2-Sanktionen umgangen werden. Bei sechs der 79 beim Bund registrierten Grossimporteur:innen fehlen laut dem BFE nach wie vor die Schlussabrechnungen von 2019, weil momentan noch Verfahren darüber laufen, ob die betreffenden Autoimporteur:innen mit solchen und ähnlichen Tricksereien eventuell doch zu weit gegangen sind.

So würde es weitergehen:

Auch unter dem neuen CO2-Gesetz würden die Sanktionen nur auf Neuwagen fällig. Wann genau aber aus einem Neuwagen ein Gebrauchtwagen wird, regelt nicht das revidierte CO2-Gesetz, über welches wir bald abstimmen, sondern die revidierte CO2-Verordnung, die dieses Gesetz dereinst konkretisieren würde. Und die ist noch in der Vernehmlassung. Sprich: Ihr Inhalt kann sich auch noch verändern.

Tritt die neue CO2-Verordnung (Art. 20), so wie sie jetzt geplant ist, in Kraft, wird es ein wenig schwieriger werden für die Autoimporteur:innen, sich mit diesem Trick vor den Sanktionen zu drücken. Denn entweder müssten dann die Autos mindestens zwölf Monate im Ausland angemeldet gewesen sein oder nach sechs Monaten bereits 5 000 km auf dem Buckel haben, um als Occasion zu gelten. Diese Bestimmungen können sich aber im Verlauf des Vernehmlassungsverfahrens auch noch ändern. Ein Ja zum revidierten CO2-Gesetz ist deshalb nur vielleicht auch ein Ja zu diesen Verschärfungen.

8. Der Flottenschnitt: Verwässerung des Grenzwertes mit Supercredits und Phasing-in

Der oben beschriebene Grenzwert auf importierte Neuwagen gilt nur bei den wenigsten Importen auf das einzelne Auto. Bei 99 % der Importe ist nur der Schnitt über die gesamthaft importierte Flotte entscheidend, die ein Autohändler oder eine Autohändlerin während eines Jahres in die Schweiz holt (mehr dazu hier).

Durch diese Berechnung nach dem Flottenkonzept können Importeur:innen Dreckschleudern mit klimafreundlicheren Autos kompensieren und so die CO2-Sanktionen umgehen. Zudem gibt es immer dann, wenn der Grenzwert verschärft wird, gewisse Erleichterungen für die Autohändler:innen. Durch diese Erleichterungen ist es nicht der normale Durchschnitt über die ganze Flotte, der bei der Berechnung der Sanktionen ausschlaggebend ist, sondern eine geschönte Version davon. Dank des sogenannten Phasing-in dürfen die klimaschädlichsten Autos aus der Rechnung gestrichen werden. Gleichzeitig können durch sogenannte Supercredits besonders effiziente Fahrzeuge mehrfach gezählt werden.

So würde es weitergehen:

Auch hier befinden sich die Bestimmungen nur zum Teil im CO2-Gesetz, über welches wir bald abstimmen werden. Im Art. 13 des revidierten CO2-Gesetzes steht lediglich, dass der Bundesrat Einstiegserleichterungen beim Übergang zu neuen Zielwerten festlegen kann. Wie diese Einstiegserleichterungen dann genau aussehen, wird jedoch erst in der CO2-Verordnung stehen. Sieht der Art. 35 der revidierten CO2-Verordnung nach dem momentan laufenden Vernehmlassungsverfahren noch gleich aus wie jetzt, dann laufen Supercredits und Phasing-in 2022 aus. Wie die Entwicklung nach 2022 aussehen wird, macht die Schweizer Gesetzgebung von den Entwicklungen in der EU abhängig. Ob Phasing-in und Supercredits nach 2022 also ganz verschwinden werden, ist noch nicht klar.

Das Flottenkonzept ist hingegen auf Gesetzesebene verankert (Art. 15). Ein Ja zum revidierten CO2-Gesetz ist also sicher auch ein Ja zum Flottenkonzept. Aber nur eventuell ein Ja zu Phasing-in und Supercredits.

9. In Peru und Ghana ist die Tonne CO2 billiger zu haben: Treibstoffkompensationen zu einem Drittel des Preises

Treibstoffimporteur:innen müssen momentan 12 % der Emissionen, die die von ihnen eingeführten Liter Diesel und Benzin verursachen, kompensieren. Dafür müssen sie der Stiftung Klimaschutz und CO2-Kompensation (KliK) Kompensationszertifikate abkaufen. Unter dem aktuellen CO2-Gesetz müssen diese Kompensationen alle im Inland passieren (mehr dazu hier).

So würde es weitergehen:

Das würde sich bei einer Annahme des neuen CO2-Gesetzes ändern. Denn die Kompensationen müssten laut Art. 30 des revidierten CO2-Gesetzes nicht mehr ausschliesslich in der Schweiz stattfinden. 15 % (bis 2025) bzw. 20 % (ab 2025) der Treibhausgase müssten hier kompensiert werden; der Anteil, der gesamthaft kompensiert werden muss, könnte gemäss revidiertem CO2-Gesetz aber auf maximal 90 % ansteigen.

Wie und vor allem wann diese 90 % dereinst erreicht werden sollen, steht jedoch einmal mehr nicht im CO2-Gesetz, über welches wir bald abstimmen können, sondern wird erst durch die revidierte CO2-Verordnung geregelt.

Tritt die neue CO2-Verordnung so in Kraft, wie sie jetzt gerade angedacht ist, würde sich der Anteil der Klimagase, der im Ausland kompensiert werden darf, von 5 % im Jahr 2022 auf 55 % im Jahr 2030 erhöhen. Und diese Kompensationen werden um einiges günstiger zu haben sein. Die Stiftung KliK schätzt, dass die Kompensationen im Ausland rund 30 Franken pro Tonne CO2 kosten werden. In der Schweiz zahlt die Mineralölbranche unter dem aktuellen CO2-Gesetz rund 84 Franken pro Tonne CO2.

Ein Ja zum neuen CO2-Gesetz heisst also nicht nur, dass die Mineralölbranche zukünftig einen grösseren Anteil der verursachten Treibhausgase kompensieren müsste, sondern auch, dass die Kompensationen für die Branche billiger zu haben sein werden. Wie viel die Treibstiffimporteur:innen über die nächsten Jahre genau kompensieren müssen, wird sich erst in der revidierten CO2-Verordnung zeigen. In der aktuellen Version werden die 90 %, die laut revidiertem CO2-Gesetz möglich wären, nicht ausgeschöpft.

10. Das grösste Schlupfloch: Für den Schweizer Finanzplatz gibt es keine Reduktionsmassnahmen

Für den Finanzplatz, der in der Schweiz wie keine andere Branche für schädliche Emissionen verantwortlich ist, besteht im CO2-Gesetz keine Reduktionspflicht. Durch die Finanzierung von Projekten, die die Erschliessung und Förderung von klimaschädlichen Energieträgern zum Ziel haben, ermöglichen die Banken jedoch hohe Klimagasemissionen. Auf diesem Weg verschulden laut einem Bericht von Greenpeace aus 2020 nur schon die UBS und die Credit Suisse zusammen mehr CO2-Emissionen als die ganze Schweiz.

So würde es weitergehen:

Daran würde auch das revidierte CO2-Gesetz nicht viel ändern. Zwar würden die Schweizerische Nationalbank und die Finanzmarktaufsicht über Art. 243 dazu verpflichtet, die Klimarisiken der Investitionen zu erfassen und darüber zu berichten. Aber verbindliche Reduktionsziele, Abgabepflichten oder Massnahmen sucht man im revidierten CO2-Gesetz vergeblich.

Damit ihr die Übersicht nicht verliert – Hier die Schweizer Klimagesetzgebung auf einen Blick (oder vielleicht auf zwei):

Journalismus kostet

Die Produktion dieses Artikels nahm 29 Stunden in Anspruch. Um alle Kosten zu decken, müssten wir mit diesem Artikel CHF 1768 einnehmen.

Als Leser*in von das Lamm konsumierst du unsere Texte, Bilder und Videos gratis. Und das wird auch immer so bleiben. Denn: mit Paywall keine Demokratie. Das bedeutet aber nicht, dass die Produktion unserer Inhalte gratis ist. Die trockene Rechnung sieht so aus:

Wir haben einen Lohndeckel bei CHF 22. Die gewerkschaftliche Empfehlung wäre CHF 35 pro Stunde.

CHF 1015 → 35 CHF/h für Lohn der Schreibenden, Redigat, Korrektorat (Produktion)

CHF 493 → 17 CHF/h für Fixkosten (Raum- & Servermiete, Programme usw.)

CHF 260 pro Artikel → Backoffice, Kommunikation, IT, Bildredaktion, Marketing usw.

Weitere Informationen zu unseren Finanzen findest du hier.

Solidarisches Abo

Nur durch Abos erhalten wir finanzielle Sicherheit. Mit deinem Soli-Abo ab 80 CHF im Jahr oder 8 CHF im Monat unterstützt du uns nachhaltig und machst Journalismus demokratisch zugänglich. Wer kann, darf auch gerne einen höheren Beitrag zahlen.

Ihr unterstützt mit eurem Abo das, was ihr ohnehin von uns erhaltet: sorgfältig recherchierte Informationen, kritisch aufbereitet. So haltet ihr unser Magazin am Leben und stellt sicher, dass alle Menschen – unabhängig von ihren finanziellen Ressourcen – Zugang zu fundiertem Journalismus abseits von schnellen News und Clickbait erhalten.

In der kriselnden Medienwelt ist es ohnehin fast unmöglich, schwarze Zahlen zu schreiben. Da das Lamm unkommerziell ausgerichtet ist, keine Werbung schaltet und für alle frei zugänglich bleiben will, sind wir um so mehr auf eure solidarischen Abos angewiesen. Unser Lohn ist unmittelbar an eure Abos und Spenden geknüpft. Je weniger Abos, desto weniger Lohn haben wir – und somit weniger Ressourcen für das, was wir tun: Kritischen Journalismus für alle.

Einzelspende

Ihr wollt uns lieber einmalig unterstützen?